【市场概述】据金农热线监测,本期(2020.06.25-2020.07.01)全国大豆收购价格微幅上涨、进口大豆分销微幅上涨、豆油出厂价小幅上涨、豆粕出厂价小幅下降。辽宁大豆收购价格微幅上涨,辽宁豆油出厂价小幅上涨、辽宁豆粕出厂价小幅下降。

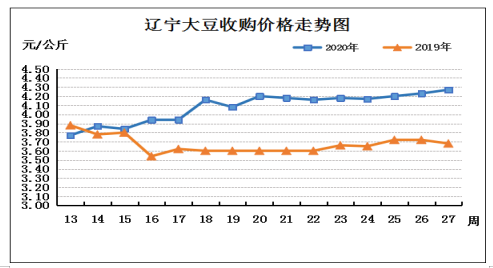

辽宁地区近期大豆产地价格走势如图所示。

【价格看板】上期,辽宁大豆收购均价为4.27元/公斤,环比上涨0.95%,同比上涨16.03%。最高价格出现在大连金州,为4.60元/公斤;最低价格出现在沈阳法库,为4.00元/公斤。辽宁地区43%蛋白的豆粕出厂价3080元/吨,环比下降2.07%,同比上涨4.76%。国内及辽宁大豆、豆产品价格如下(全国及辽宁大豆单位为元/公斤;进口大豆单位为元/吨;豆油、豆粕价格为元/吨):

|

地区及产品类型 |

本周 |

环比 |

同比 |

|

|

全国价格 |

国产大豆 |

4.93 |

0.61% |

16.00% |

|

进口大豆 |

3217.50 |

0.63% |

1.57% |

|

|

豆 油 |

5810 |

1.91% |

10.15% |

|

|

国产豆粕 |

2965.60 |

-2.63% |

0.97% |

|

|

辽宁价格 |

辽宁大豆 |

4.27 |

0.95% |

16.03% |

|

辽宁豆油 |

5840 |

3.00% |

9.16% |

|

|

辽宁豆粕 |

3080 |

-2.07% |

4.76% |

|

国内各地大豆、豆油、豆粕价格如下:

|

国内主要产区大豆平均收购价格及环比变化 |

|||

|

监测地区 |

价格(元/公斤) |

环比 |

|

|

上 周 |

本 周 |

||

|

黑龙江 |

4.42 |

4.45 |

0.68% |

|

辽 宁 |

4.23 |

4.27 |

0.95% |

|

安 徽 |

5.35 |

5.30 |

-0.93% |

|

河 南 |

5.80 |

5.85 |

0.86% |

|

内 蒙 |

4.70 |

4.80 |

2.13% |

|

各地油厂三级豆油出厂均价及环比变化 |

|||

|

监测地区 |

价格(元/吨) |

环比 |

|

|

上 周 |

本 周 |

||

|

江 苏 |

5740 |

5870 |

2.26% |

|

辽 宁 |

5670 |

5840 |

3.00% |

|

天 津 |

5700 |

5780 |

1.40% |

|

山 东 |

5690 |

5770 |

1.41% |

|

广 东 |

5705 |

5790 |

1.49% |

|

国内部分地区豆粕出厂价格及环比变化 |

|||

|

监测地区 |

价格(元/吨) |

环比 |

|

|

上 周 |

本 周 |

||

|

天 津 |

3000 |

2850 |

-5.00% |

|

山 东 |

2850 |

2870 |

0.70% |

|

辽 宁 |

3145 |

3080 |

-2.07% |

|

江 苏 |

3259 |

3148 |

-3.41% |

|

广 东 |

2975 |

2880 |

-3.19% |

【行情分析】分析上期辽宁以及全国的大豆及其产品的市场行情如下:

大豆市场。本周国产大豆及辽宁大豆价格上涨,市场整体保持高位震荡的态势。其中东北地区大豆价格保持上涨趋势,6月份的拍卖带来市场价格的上涨;黄淮及长江流域地区大豆价格保持稳中震荡,东北豆价的上涨也将给关内产区起到了带头作用。

豆油市场。现阶段国内豆油尚处消费淡季,油厂维持较高开机率令豆油库存缓增,但也对库存较少的棕油和菜油有一定替代,前一轮油价下降的风口已经过去,价格趋稳,随着市场开放、餐饮、夜市、地摊经济等终端需求的上升,部分地区油价呈现上涨。

豆粕市场。国内豆粕现货价格下降。由于高库存影响,油厂压榨开工受阻,且外围新冠疫情未得到缓解、补栏旺季已过传统豆粕需求淡季到来等诸多因素的影响下,豆粕市场弱势运行,价格下降。

【后市展望】目前市场的大豆货源减少,东北地区国储对于大豆释放一直没有给出明确的时间,随着产区库存的减少,贸易商观望挺价以及南北价格利润空间等因素的影响,预计国内大豆价格或将再次迎来小幅度上涨;但随着夏季的到来,气温的升高,豆类及豆制品将面对传统意义上的消费淡季,因此大豆价格上涨幅度受限。

豆油市场,由于今年新冠肺炎疫情导致各地旅游数量降低,外出餐饮骤减,豆油的年消费很可能出现少有的负增长,这便很难实现豆油的去库存,从而会限制豆油向上的空间。上半年的节日已过,在距离中秋国庆假日消费旺季仍有一段时间的情况下,豆油库存仍将积累,并对豆油价格产生一定的阻力作用。

豆粕方面,国内豆粕成交再度放量,下游拿货积极性较高。养殖存量不断上升,下游养殖户信心较足,且饲料厂与养殖场备货介不充分。目前国内油厂受到豆粕库存压力,或将开始调整产能,市场将出现一定的担忧,也将对豆粕价格上涨起到一定的帮助。。预计(2020.07.02-2020.07.08),辽宁与全国国产大豆价格微幅上涨、豆油价格小幅下降、豆粕价格小幅上涨。